宝城期货通投教基地

宝城期货把投资者教育事业作为回馈市场投资者、承担社会责任的重要渠道,致力于零基础弱基础的投资者培养和防非投教事业做出应有的贡献。

牛市套利(Bull Spread)

对于大多数商品期货来说,当市场是牛市(看涨的)时,较近月份的合约价格上涨幅度往往要大于较远期合约价格的上涨幅度。因而,远期合约价格与较近月份合约价格之间的价差往往会缩小。

在这种情况下,买入较近月份的合约同时卖出远期月份的合约进行套利盈利的可能性比较大,通常将这种套利方式称为牛市套利。

一般来说,牛市套利对于可储存的商品并且是在相同的作物年度最有效,例如,买入3月小麦期货同时卖出5月小麦期货。可以适用于牛市套利的可储存的商品包括谷物、大豆及其产品、糖、橙汁、胶合板、木材、铜。对于不可储存的商品,如活牛、生猪等,不同交割月份的商品期货价格间的相关性很低或根本不相关,进行牛市套利是没有意义的。

1、牛市套利的例子

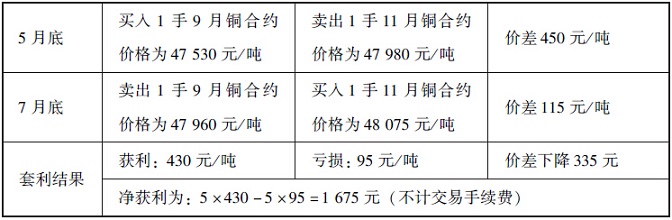

某交易者根据历年期铜市场5月底的9月合约与11月合约之间的价差分析,认为9月合约的价格较低,其与11月合约之间的价差大于正常年份水平,于是交易者决定以每吨47530元的价格买入1手(5吨)9月铜合约同时以47980元/吨卖出1手11月铜合约,7月30日9月铜价上涨至47960元/吨,11月铜价上涨至48075元/吨,此时该交易者认为9月合约与11月合约之间的价差已经恢复到正常水平,决定双向平仓。

最终盈利为:(47960-47530)×5+(47780-48075)×5=1675元

若以9月合约与11月合约的出入市价差水平计算, 入市时价差为450元/吨(11月-9月),出场时为115元/吨,用价差变化计算总盈利水平为:(450-115)×5=1 675元/吨。具体情况如下表所示。

牛市套利案例表:

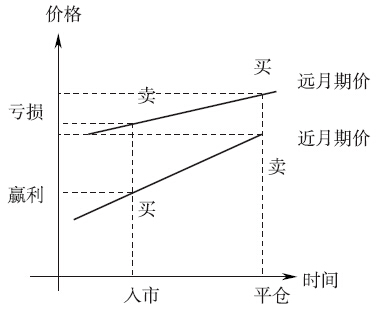

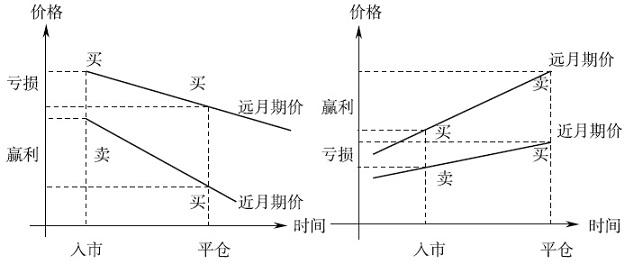

2、牛市套利图解

牛市套利示意图(1)

从图(1)可见,牛市套利中,由于近期月份合约价上涨比远期月份合约价快,价差因此缩小,牛市套利因而获利。

正向市场中牛市套利获利的条件是价差缩小。

对上例来说,即使到时期价没跌,反而上涨了,也不要紧,只要价差减小,仍不会改变赢利的结果。比如到7月底,9月期货合约价跌至47260元/吨,11月期货合约跌至47375元/吨,实际价差仍缩小为115元/吨,该交易者实施平仓,交易结果仍旧是净获利115元/吨(不计交易手续费)。可见,牛市套利是否能获利主要取决于价差能否减小,与期价本身的涨跌是无关的。

牛市套利示意图(2)

显然,采用牛市套利策略,如果碰到价差迟迟不减小,或者反而有所扩大,那么套利者就免不了白辛苦一场,甚至只能以净亏损结局收场。

熊市套利(Bear Spread)

所谓熊市套利,是指卖出较近月份的合约同时买入远期月份的合约,这正好与牛市套利策略相反。

之所以称熊市套利,是因为一般认为当市场是熊市时,较近月份合约价格下降的幅度通常大于较远期合约价格的下降幅度,远期合约价格与较近月份合约价格之间的价差往往会扩大。如果后市确实是这样的,则卖出较近月份的合约同时买入远期月份的合约进行套利盈利的可能性就比较大。

在进行熊市套利时需要注意的是,如果近期合约的价格已经相当低,以至于它不可能进一步偏离远期合约时,进行熊市套利是很难获利的。

1、熊市套利的例子

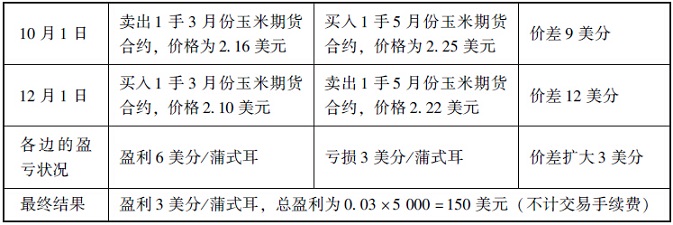

10月1日,次年3月份玉米合约价格为2.16美元/蒲式耳,5月份合约价格为2.25美元/蒲式耳,前者比后者低9美分。交易者预计玉米价格将下降,3月与5月的期货合约的价差将有可能扩大。于是,交易者卖出1手(1手为5 000蒲式耳)3月份玉米合约的同时买入1手5月份玉米合约。到了12月1日,3月和5月的玉米期货价格分别下降为2.10美元/蒲式耳和2.22美元/蒲式耳,两者的价差为12美分,价差扩大。交易者同时将两种期货合约平仓,从而完成套利交易。交易的结果见下表。

熊市套利案例表

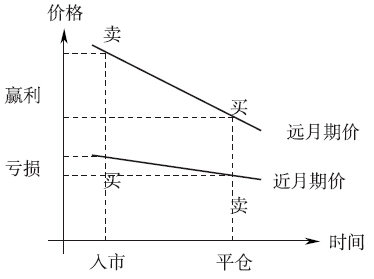

2、熊市套利图解

熊市套利示意图

从上图可见,熊市套利中,由于近期月份合约价下跌比远期月份合约价快,价差因此扩大,熊市套利因而获利。同样,采用熊市套利策略后期价如果不跌反涨时,只要价差扩大,仍不会改变赢利的结果。

显然,采用熊市套利策略,如果碰到价差迟迟不扩大,或者反而有所缩小,那么套利者就免不了白辛苦一场,甚至只能以净亏损结局收场了。

内容来源于中国期货业协会官网